- Materi IPS Kelas X membahas literasi finansial, menyoroti peningkatan bisnis pinjaman online (Pinjol) hingga November 2022.

- Anak muda rentan terjerat Pinjol karena kemudahan akses, gaya hidup, dan literasi keuangan yang rendah.

- OJK dapat melindungi konsumen melalui edukasi, regulasi ketat, pusat pengaduan, serta penindakan tegas terhadap Pinjol ilegal.

SuaraBali.id - Dalam Ilmu Pengetahuan Sosial Kelas X Kurikulum Merdeka BAB I mempelajari tentang literasi finansial.

Melansir dari buku Ilmu Pengetahuan Sosial untuk SMA/SMK Kelas X (2023) karya Sari Oktafiana, Efvinggo Fasya Jaya, dan M. Rizky Satria dalam BAB I tersebut siswa diharapkan dapat Menyusun skala prioritas dan memahami Literasi Finansial.

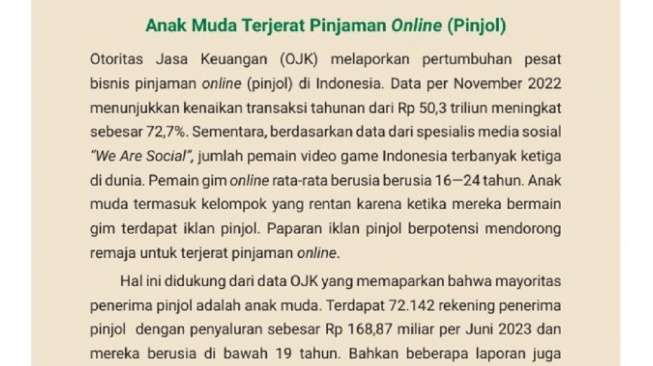

Pada halaman 27 terdapat teks “Anak Muda Terjerat Pinjaman Online (Pinjol)”. Siswa diberi tugas kelompok (3-4 orang) untuk mencermati artikel tersebut. Berikut kunci jawaban Ilmu Pengetahuan Sosial Kelas X Halaman 27.

Kunci Jawaban Ilmu Pengetahuan Sosial Kelas X Halaman 27

Baca Juga:Kunci Jawaban Ilmu Pengetahuan Alam dan Sosial Kelas VI Halaman 23: Fenomena Tren Makanan

Dalam teks “Anak Muda Terjerat Pinjaman Online (Pinjol)” membahas mengenai data Otoritas Jasa Keuangan (OJK) per November 2022 soal bisnis pinjaman online di Indonesia meningkat 72,7%.

Sementara itu jumlah pemain video game Indonesia menjadi yang terbanyak ketiga di dunia. Mereka rata – rata masih berusia 16 – 24 tahun.

Anak muda menjadi kelompok yang rentan, karena ketika bermain game terdapat iklan pinjaman online.

Paparan iklan tersebut berpotensi mendorong remaja untuk terjerat pinjaman online.

2.Setelah mencermati artikel di atas, diskusikan bersama kelompokmu pertanyaan-pertanyaan berikut.

Baca Juga:Kunci Jawaban Bahasa Inggris Kelas VII Halaman 39: Pak Edo's Hobby

a. Mengapa anak muda melakukan pinjaman online?

Jawaban:

Alasan utama anak muda melakukan pinjaman online:

1) Kemudahan Akses dan Proses yang cepat

-Pinjaman online hanya diajukan dengan ponsel dan KTP, tanpa jaminan.

-Proses pencairan dana sangat cepat.

-iklan pinjaman online mudah ditemui dimedia sosial,sehingga menarik perhatian.

2) Gaya Hidup

-Pinjaman online sering digunakan untuk memenuhi gaya hidup, seperti belanja, hingga travelling.

3) Rendahnya Literasi Keuangan

-Tidak semua anak muda memahami risiko bunga tinggi dan denda keterlambatan

4) Kebutuhan yang mendesak

-Pinjaman online sering menjadi jalan keluar untuk biaya darurat.

-Pinjaman online jadi pilihan instan, karena akses ke bank lebih sulit untuk anak muda.

b. Apa yang seharusnya dilakukan oleh anak muda agar tidak terjerat pinjaman online?

Jawaban:

Berikut Langkah pencegahan untuk menghindari risiko terjerat pinjaman online:

1) Pahami Kebutuhan dan Keinginan

-Sebaiknya tunda terlebih dahulu pengeluaran untuk gaya hidup konsumtif (belanja, nongkrong)

-Prioritaskan pengeluaran untuk kebutuhan pokok (makan, Pendidikan, dll)

2) Kendalikan Gaya Hidup

-Jangan mudah tergoda sesuatu yang viral, promo belanja online, maupun iklan pinjaman online di sosial media.

-Tumbuhkan kebiasaan menunda Keputusan pembelian agar lebih rasional.

3) Bangun sumber penghasilan tambahan

-Cari pekerjaan tambahan (sampingan) maupun usaha kecil untuk memenuhi kebutuhan tanpa harus berhutang.

4) Tingkatkan Literasi Keuangan

-Pelajari cara mengatur anggaran bulanan

-Pelajari soal risiko bunga tinggi dan denda pinjaman online

c. Solusi seperti apa yang dapat dilakukan oleh Otoritas Jasa Keuangan agar mampu melindungi konsumen pinjaman online?

Jawaban:

OJK dapat memberikan Solusi untuk melindungi konsumen pinjaman online, seperti:

1) Memberikan Edukasi dan Literasi Keuangan

-Membuat program literasi keuangan untuk anak muda agar lebih bijak dalam mengelola uang

-Menyediakan website resmi untuk mengecek legalitas pinjaman online

-Kampanye mengenai bahaya pinjaman online melalui sosial media, sekolah maupun kampus

2) Membentuk Pusat Pengaduan Konsumen

-Membentuk Pusat Pengaduan Konsumen yang cepat merespons laporan Masyarakat

-Memberikan mekanisme mediasi antara konsumen dan Perusahaan pinjaman online legal

3) Membuat regulasi yang lebih ketat

-Membatasi bunga dan biaya tambahan agar tidak memberatkan konsumen

-Mengatur batas maksimal pinjaman sesuai kemampuan konsumen

-Mewajibkan Perusahaan pinjaman online untuk melakukan penilaian risiko kredit sebelum memberi pinjaman.

4) Kolaborasi dengan Lembaga lain

-Bekerja sama dengan Bank Indonesia, Komdigi, dan Aparat Hukum untuk pengawasan

-Mengajak fintech legal bergabung dalam ekosistem yang sehat

5) Pengawasan dan Penindakan Tegas

-Menutup dan memblokir aplikasi pinjaman online illegal

-Bekerja sama dengan Komdigi dan Kepolisian untuk menindak pelaku pinjaman online illegal

Kunci Jawaban di atas dapat dijadikan panduan untuk mengoreksi hasil pekerjaan siswa.

Kontributor : Kanita